五、預算執行差異分析報告

各責任主體及預算管理小組應形成月度、季度、年度預算執行差異分析報告,以有利于公司內部的及時相互溝通并有效解決執行過程中出現的問題。預算執行差異分析報告應包括的主要內容包括:本期預算額、本期實際發生額、本期差異額、累計預算額、累計實際發生額、累計差異額;對差異額進行的分析;產生不利差異的原因、責任歸屬、改進措施以及形成有利差異的原因和今后進行鞏固、推廣的建議。

六、預算分析步驟

對預算執行過程中產生的各項差異,應通過逐項因素分解,找出產生差異的深層次原因,及時進行糾偏。預算分析步驟包括收集資料、確定差異及分析并處理差異。收集資料包括內、外部資料,其中內部資料涉及有關預算目標及其執行情況的資料,用以確定差異;外部資料包括影響預算執行結果的有關外部因素的變動信息及外部市場的可比信息,用以差異原因分析。確定差異來分,可以將銷售收入預算差異分為有價差、量差兩部分;可以將直接材料成本差異分為價差和量差; 直接人工成本差異,可分解為工資率差異、人工效率差異;制造費用差異,可分為變動制造費用差異、固定制造費用差異及總體預算差異。分析并處理差異包括內部引起的預算差異處理原則。按可控性原則分清責任,評價業績,實行獎懲,確定改進措施;按可控性原則分清責任,評價業績,實行獎懲,確定改進措施;若變動是長期趨勢,影響企業經營戰略,應據此調整下期預算;根據責任歸屬的確定,按照“風險權益對等”的原則來處理。

七、各種預算差異分析

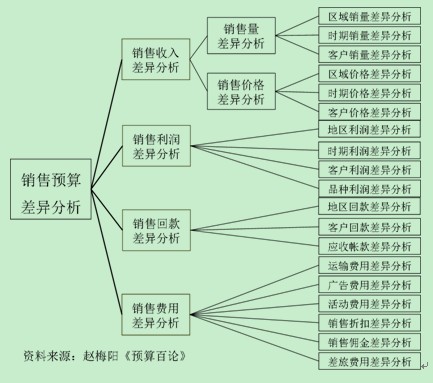

1、銷售預算差異分析

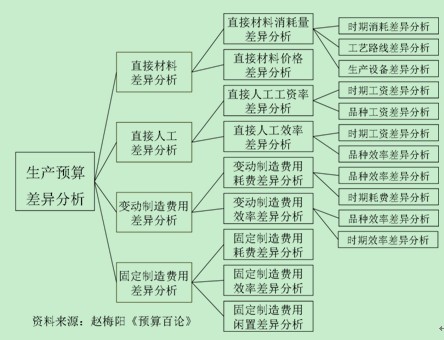

2、生產成本預算差異分析

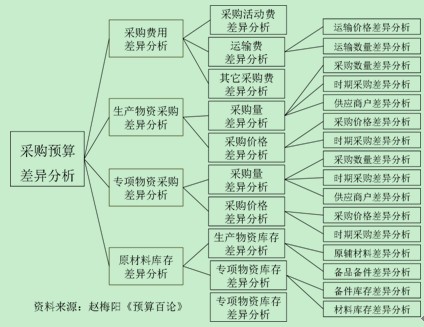

3、采購預算差異分析

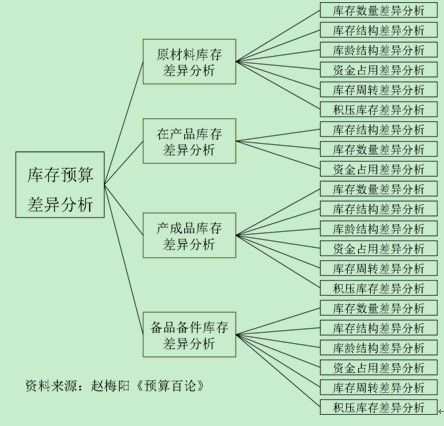

4、庫存預算差異分析

5、管理費用預算差異分析

管理費用預算差異分析包括業務招待費差異分析、技術開發費差異分析、工資差異分析、其它管理費用差異分析。

6、財務費用預算差異分析

財務費用預算差異分析包括銀行借款利息差異分析、票據承兌利息差異分析、其它財務費用差異分析。

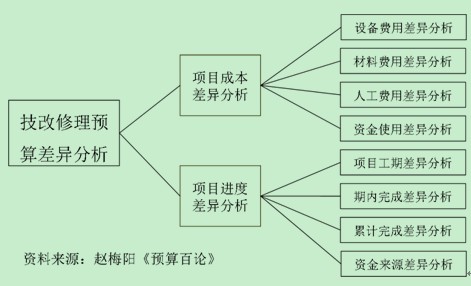

7、技改修理預算差異分析

8、現金收支預算差異分析

公司經營狀況的財務分析可以為預測公司未來經濟前景、反映公司的經營成果、財務狀況提供重要信息。公司經營狀況的財務分析分為財務報表分析和專項分析,其中財務報表分析又包括財務報表項目分析、財務比率分析;專項分析包括籌資決策分析、投資決策分析、產品定價、引進新產品或新項目等決策的本量利分析。

八、各種財務比率分析

獲利能力分析與營運能力分析等財務比率指標。

1、獲利能力分析指標包括數量分析指標和質量分析指標。其中數量分析指標銷售利潤率、成本利潤率、資產收益分析指標、資本收益分析指標;質量分析指標包括收益來源可靠性分析指標、收益時間分布分析指標、收益現金保障性分析指標、現金流量匹配性分析指標。

2、營運能力分析指標包括總資產周轉率、經營性資產周轉率、總資產相對節約或浪費額、流動資產周轉率、固定資產營運效率、勞動效率及人力資源有效規模。

3、償付能力分析指標

缺乏現金流時分析指標,如流動比率、速動比率、現金比率及資產負債率等;正常情況下分析指標,如現金流量比率、營運現金比率、納稅現金保障率、維持當前現金流量能力保障、營業現金凈流量償債貢獻率、自由營業現金流量比率、現金流入短缺率及現金流入余裕率;風險變異性分析,如經營杠桿系數、財務杠桿系數、總杠桿系數;相關支持性分析,如已獲利息倍數及非付現成本占營業現金流量比率。

4、成長性分析指標,包括銷售增長率、凈利潤增長率、固定資產增長率

總資產增加率及資本保值增值率。

5、財務預警分析指標,如現金流量適合率、銷售現金凈流量、銷售變動系數、核心業務資產收益率、資金安全率、安全邊際率、償付能力分析、成長性分析與財務預警分析等財務比率指標。